第53回 「コストの見える化」

見えるコストと見えないコスト |

|

|---|

見える化という言葉が世に出始めてから久しくなりますが、多くの製造業ではこの見える化という言葉の元、改善活動が広く展開されています。生産進捗の見える化、在庫の見える化、異常の見える化、改善活動の見える化など多岐に渡ります。この見える化の真髄は自分たちの役に立つ情報であれば、たとえそれがTOP層に評判の悪いマイナス情報であったとしても、公にさらして、周知する、共有する、意識をさせる、考えさせる、行動を起こさせるというところにあります。

|

|

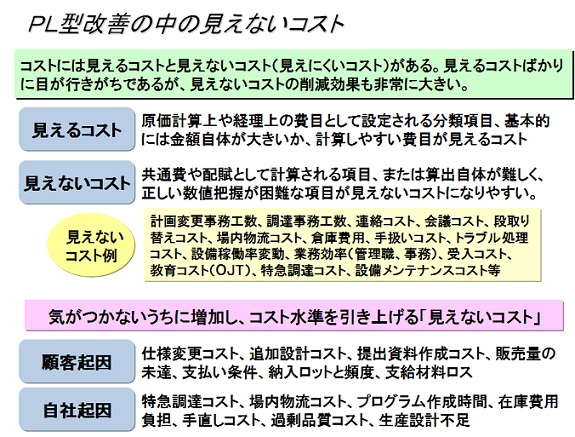

では、製造業のコストについての改善を進めるにはどうすれば良いのでしょうか?一般的には上述の現場改善の見える化と同様に、コスト構造を紐解き、どの費目にどれだけのコストが掛かっているのかを分析し、金額が大きなもの、費用対効果に疑問がもたれるものから改善候補として抽出されていきます。(=見えるコストの抽出)

これらの費用は原価費目上の特別の項目に振り分けられるわけではなく、原材料費、直接人件費、間接人件費等に上乗せして共通で賦課されるため、なぜ増加したのかが見えないままにいつの間にか増えているコストであり、いわゆる、見えないコストと言う事ができます(下図)。 つまり、この見えないコストをいかに低減させるか、が利益を確保するには非常に重要であるということです。

|

|

|

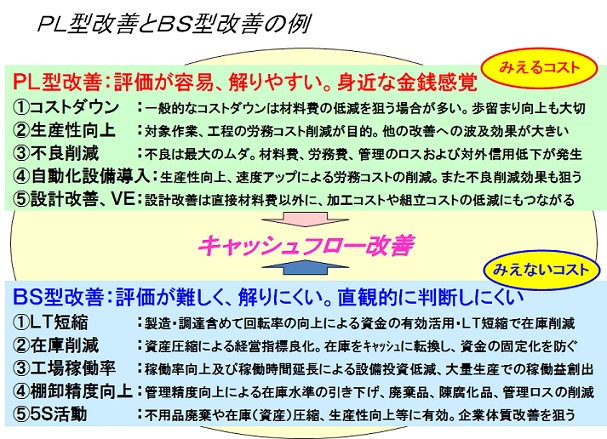

では、見えないコストがそもそもなぜ発生するのでしょうか? 企業のコスト低減活動を分類すると一般的に次の2つの改善方法に分けられます(下図)

① PL型改善:Profit&Loss(=損益計算書)型改善 → 在庫や資産などの効率的活用を目指した改善 |

|

PL型改善は身近な金銭感覚として捉えることが出来るので誰でも理解しやすく、その成果も利益という指標を用いて簡単に評価することができます。 逆に言うと問題点をすぐに見つけられるということでもあり、多くの会社が改善のターゲットを絞り込んで積極的に改善活動を展開されています。

次回はコストの改善活動での落とし穴について説明していきます。

|

| 株式会社アステックコンサルティング コンサルティング本部 チーフコンサルタント 藤居 隆一 |