第54回 「コストの見える化」

改善したのに下がらないコスト |

|

|---|

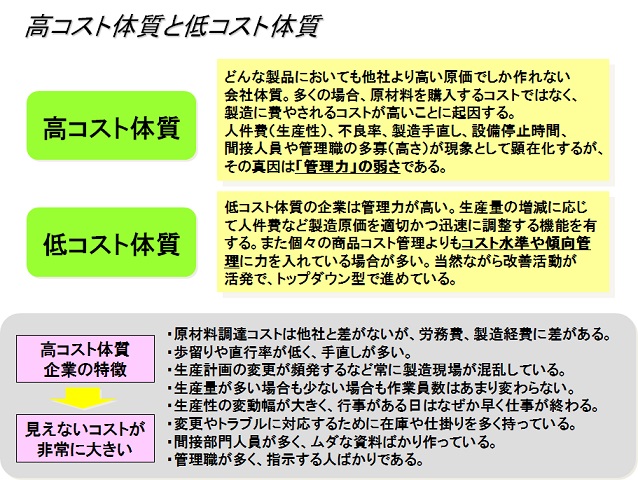

世の中には2つのタイプの会社が存在しています。何を作っても他社に比べて低コストで提供できる会社と、何を作っても高コストでしかもの作りができない会社です。全く同じものを作っていても原価には大きな差が発生してしまいます。これはなぜでしょうか?

|

|

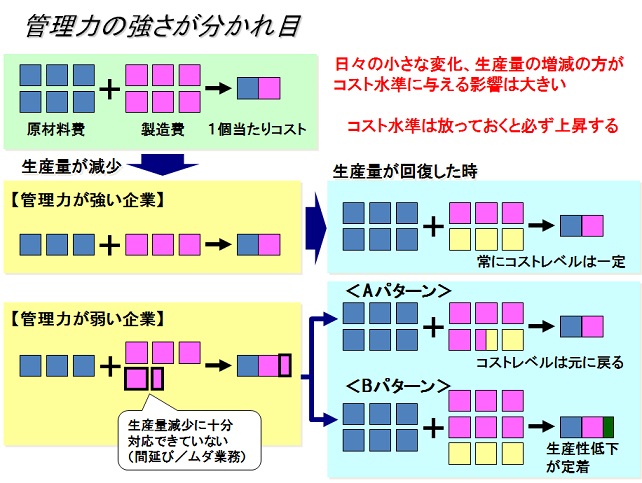

また、この管理力のなさは困ったことに景気の浮沈を経るたびにコストをどんどん増大させていきます(下図)。

|

|

|

前項では放っておくだけでコストが増大する話をしましたが、ここではコストの見える化により問題を抽出して改善活動をしたにも関わらず、成果がでないという事例を紹介していきます。 上記事例はいずれもコストの見える化をして、高コストなものに対して手を打ち始めたところまでは良かったのですが、 つまり、自らが打った施策についてそれが実現できたときの成果の刈り取り方を仕組みとして構築しておくこと、また、打った施策によってどれだけの見えないコストが発生するのか? そのポテンシャルを事前にしっかりと見極める必要があります。

|

|

では、次回は見えないコストの具体的なあぶり出し方法について説明していきます。

|

| 株式会社アステックコンサルティング コンサルティング本部 チーフコンサルタント 藤居 隆一 |